宠物是人们为了消除孤寂或者娱乐而豢养的动物。常见的宠物多为哺乳纲或鸟纲的动物,如:狗、猫、鸟、仓鼠、兔子等,因这些动物脑部比较发达,更容易和人交流。

宠物数量的持续增长与宠物地位的不断提升,激发了宠物产业链的多样化、细分化发展。目前,成熟的宠物产业已经基本覆盖从宠物出生到死亡的方方面面,包括繁殖、交易、食品、医疗、培训、美容等。

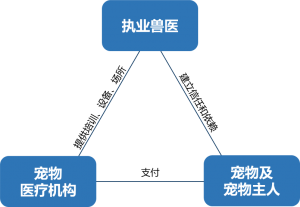

其中,宠物医疗是宠物产业中技术含量最大,对硬件设施和人才素质要求最高的宠物子领域。宠物医疗包含的内容十分广泛,宠物疾病诊疗、疾病防御、疫苗注射、健康保健以及宠物专用药品、医疗器械的生产研发等均属于宠物医疗的范畴。宠物医疗由宠物及宠物主人、执业兽医以及宠物医疗机构三大要素组成。执业兽医是宠物医疗的执行者,宠物及宠物主人分别是宠物医疗的接受者和支付方,宠物医疗机构是提供宠物医疗服务的场所。

宠物医疗组成元素

潜在市场巨大,行业进入快速发展阶段

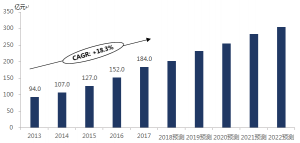

宠物数量增加,宠物地位提升以及宠物消费范围拓展,共同促进着中国宠物行业的高速发展。其次,政策的扶持以及各细分领域的逐渐成熟也将推动大行业持续发展。中国宠物行业包括医疗、食品、用品以及服务四大细分领域。其中,宠物医疗领域的市场规模由2013年的94亿元增长到2017年的184亿元,年复合增长率为18.3%(见图2- 4)。宠物医疗服务市场规模增长的主要原因有:(1)宠物主消费能力水平提高,对宠物健康的重视程度提升;(2)宠物医疗覆盖的范围逐渐扩大,从最初的疾病诊疗,延伸到疫苗接种、日常医疗护理等多个方面;(3)相关政策陆续出台,行业规范化程度增加。沙利文预测,未来5年,供给方面宠物医疗机构将进一步连锁化以提升营收;需求方面宠物数量将继续增加,宠物主消费力也将进一步提升,鉴于此,中国宠物医疗市场规模仍将保持10%以上的年复合增长率持续增长。到2022年,宠物医疗的规模有望突破300亿大关。

中国宠物医疗服务市场规模,2013-2022年预测

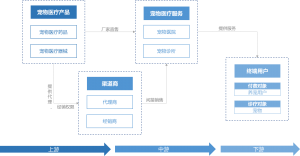

上游基本由外企垄断,下游诊疗对象数量上升

历经三十余年的发展,宠物医疗机构已形成较完整的产业链,其上游是宠物医疗产品供应商及生产商,为宠物医疗机构提供检查设备及生物制药等。负责链接上游及中游的是宠物医疗产品渠道商,其从上游厂家取得代理或经销权限后将产品结合销售至中游的宠物医疗机构。行业下游分为两部分,付费对象与诊疗对象并非同一群体,诊疗对象是服务直接受益群体,即宠物;而付费对象则为养宠用户,承担诊疗对象的所有治疗费用。

宠物医疗机构产业链

上游分析

上游可具体分为宠物医疗药品及宠物医疗器械供应,为宠物医疗机构提供服务基础。其中,宠物医疗药品在国内遵循兽药GMP标准进行生产,与宠物医疗器械共同归由农业部兽医局管理。

宠物医疗药品:在宠物医疗药品行业中,市场份额占比最大的是疫苗及驱虫药,这两大领域如今已被全球知名兽药公司如辉瑞、梅里亚、硕腾及拜耳等牢牢占据,行业具有极高的集中度。顶尖的兽药公司凭借着在国内十余年的研发经验及销售渠道,已基本垄断中国宠物药品的高端市场。反观国内,专门生产宠物药品的厂商较少,主要集中在长春、广西、成都等地。由于缺乏规范的生产流程,国产宠物药品主要集中在低端市场,总体利润偏低。

宠物医疗器械:同宠物医疗药品市场格局基本相同,现今的国内宠物医疗器械市场也严重依赖于进口,尤其是在高端医疗设备领域,国外厂商凭借优秀的技术实力及强大的创新能力迅速打开了国内市场,并占据了绝大部分的市场份额。但进口医疗器械过于昂贵,普通的宠物医疗机构议价能力较弱,难以承担高昂的设备费用,国产宠物医疗器械如越神医疗、安普康科技、华创医疗等因较高的性价比存在着巨大的发展空间。

下游分析

付费对象:伴随中国宏观经济环境的稳定增长,中国城镇居民人均可支配收入及消费支出在近五年内也呈明显的上升趋势。沙利文数据显示,2017年养宠人群人均年消费金额已超过6,400元,,在宠物医疗方面的消费金额达到2,389元,占总消费金额的37%。未来人均可支配收入及消费支出的持续上升将增加养宠用户群体的支付能力,为宠物医疗机构行业的稳定发展提供核心驱动力。

诊疗对象:社会经济水平不断提高,饲养宠物的人越来越多,宠物数量快速增长。由于社会老龄化、少子化现象日趋普遍,宠物作为人们的情感寄托,预计宠物数量仍将继续增长,持续推动着宠物医疗机构行业的发展。

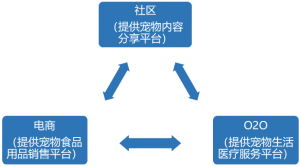

开启“互联网+”新模式,线上线下结合

“互联网+”是如今传统企业转型的产物,利用信息技术平台结合传统行业来创造新的发展生态。截止2017年年底,中国网络用户的规模达到了近8亿人,互联网普及率达55%以上,已经全面渗透到中国消费者群体的日常生活中。尽管宠物医疗产业起步较晚,但在“互联网+”的浪潮下也必将与市场接轨。

早期宠物医疗互联网社区是为了用户提供分享和交流的平台,但盈利和服务范围都较弱,随着互联网电商的崛起,宠物行业相关的销售开始增长,服务内容也逐步增多。但宠物医疗O2O这个关键产业链在电商里还处于初步发展阶段,未来随着宠物医疗的全面整顿和线上医疗的规范化,互联网+宠物医疗的新模式将会呈现爆发式增长。

例如,今年8月,南京兴牧生物科技有限公司宣布与宠物服务平台波奇网达成股权投资合作,兴牧将结合波奇网的用户数据和品牌等优势,打造一个更稳定安全和优质的宠物医疗平台。自2014年开始,波奇网在全国七大城市布局的线下宠物医院,将线上消费者带入线下为其提供宠物医疗服务。通过这次合作,兴牧将会把波奇网的线上和线下资源有效整合,打造O2O的生态闭环,真正实现互联网+的宠物医疗生态系统。沙利文认为,未来宠物医疗机构线上线下的连通将会带来产业的新一轮发展。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,居民收入增长并在消费升级观念的驱动下,将持续主动降低基础性的衣食住行消费占比,同时增加享受性的休闲、娱乐类消费,例如宠物饲养。在此背景下,作为宠物医疗服务场所——宠物医疗机构将迎来行业机遇。

回到顶部

回到顶部