随着空巢时代的来临,中国宠物市场近年进入了飞速增长阶段,2016 年的产业规模达1220亿元,近6年的复合增速高达43.45%;预计2020年市场规模将达2434亿元,复合增长率预计将达18.8%。

人与宠物的关系演变

从人与宠物的关系演变来看,人类与宠物的关系有明显的马斯洛特征。

人类与宠物的关系据说最早可以追溯到石器时代。在游牧文明时期,宠物作为捕猎的助手,为人类提供安全的第一道屏障。这一时期,豢养宠物主要是满足生存需要,帮助人类获得食物、水源、领地等等。

在农耕文明的时期,人类豢养宠物主要基于是安全上的需要,包括家庭安全和财产安全等等。比如,养狗防盗,养猫防鼠等等。进入工业文明以后,完成了工业化的国家的居民,对宠物的需要就上升到了情感和归属,甚至上升到了尊重的阶段。即使在同一时期,经济地位不同的人对宠物的需求也不尽相同。普通百姓豢养猫狗以看家护粮,皇室则豢养鹤、鹿来娱乐。

可见,人类和宠物的关系,与时代及个体的经济情况密切相关。

中国宠物市场正处于高速增长期

我国宠物产业经过20多年的发展,经历了启蒙期、孕育期和蓬勃发展期。中国农业大学的研究表明,当人均GDP达到3000-8000美元时,宠物市场将迎来黄金发展期。2010年以来,中国宠物市场年均增长43%,预计2020年市场规模将达2434亿元,复合增长率预计高达18.8%。

中国宠物猫狗市场近年来的快速增长,主要得益于以下几个原因:

1、从国际同业的经验来看,我国人均及户均宠物拥有量还有很大的提升空间

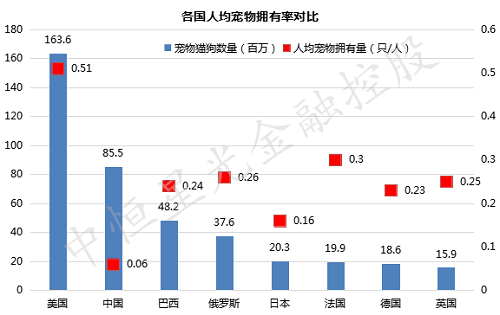

根据美国宠物猫狗的数量约1.64亿只,人均拥有猫狗数量为0.51只,而中国目前拥有宠物猫狗数量约为8500万只,人均仅0.06只。即使中国的人均宠物拥有量达到日本的水平,中国的宠物拥有量也将达到约2亿只的水平。

从家庭角度来看,中国目前的拥有家庭户数约有4.3亿户,并且呈现出三大特征,一是计划生育家庭为3亿户左右,约占全国家庭户总数的70%。二是中国的家庭规模日益小型化,平均家庭户规模为3.02人。三是中国有65岁以上老人的家庭已超过8800万户,占全国家庭户的比重超过20%。总体来看,一人户、两人户的家庭比例正在迅速提高,2014年已经接近家庭总户数的40%,其中一人户增长尤为迅速,从2006年的9.14%增长到2014年的14.92%。一人户和两人户的增多会显著提高对宠物的需求。尤其是老人,宠物的陪伴对他们可能有更重要的情感意义。

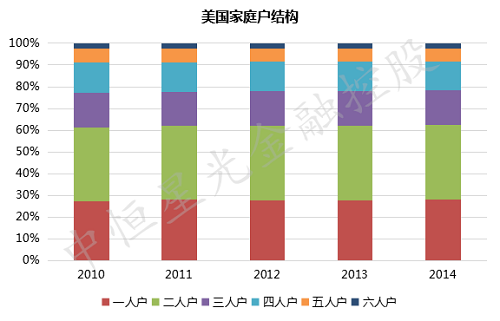

从美国的家庭结构来看,美国2014年拥有家庭数量约1.23亿户,美国约7500万户家庭为单人户和双人户,其中一人户约3400万,2人户约4100万,合计占比约7成,并且这个比例近10年没有大的变化。从户均宠物来看,美国平均每户拥有宠物猫狗数为1.32只,而中国户均只有约0.2只。随着中国一人户和两人户的比例提高,即使中国的家庭户数不再增加,中国的户均宠物拥有数也将提高。假设户均提升到0.4只,将对应1.7亿只宠物猫狗的需求。

2、随着消费升级,人们在宠物方面的开支逐年提高

2、随着消费升级,人们在宠物方面的开支逐年提高

传统观念中,人们对于豢养宠物的观念还是粗生粗养,比如,宠物猫狗的日常饮食就是平时人吃剩下的剩菜剩饭,有统计表明,城市居民所饲养的猫狗中仅不足5%是喂食经过加工的宠物食品。随着人们生活水平的提高,宠物越来越获得“准人类”的待遇,人们对于宠物方面的开支越来越高。究其原因,一方面在中国,目前豢养宠物的主流人群是35岁以下的年轻人,即1978年出生后的人。这一代人没有50、60后的“饥饿记忆”,消费观念不同于50、60后,对于宠物方面的开销并不敏感。根据狗民网的调查,80后、90后月均宠物开支在490元左右,而50、60后就只有360元左右。另一方面随着单人户、双人户户数的增加,相对于子女的抚养,宠物的绝对开销并不大。

另外,当80后步入中老年以后,他们对于宠物的态度的消费水平将会和他们的父辈截然不同,豢养宠物的比例和在宠物方面的开支将会比他们的父母更高。

根据调查统计,我国养宠家庭的年度消费占比较多的金额为5000-10000元及1000-3000元的区间。按养宠家庭年均消费3000元保守计算,按照1.6亿的宠物保有量计算,远期市场规模也在4800亿左右。

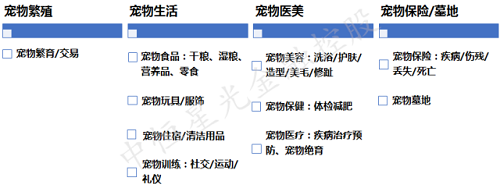

宠物市场产业链

宠物相关的主要产品和服务包括医疗保健、宠物美容、宠物食品、配种繁育、训练、保险、特技表演、用品用具、宠物书籍、宠物贸易市场等。

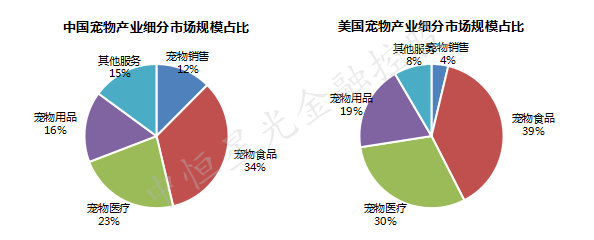

通过对比中美的宠物市场结构,宠物食品和宠物医疗是最大的两个细分市场。但是又略有不同:在美国,由于人们主要通过领养宠物的方式来获得宠物,所以宠物销售的占比很小,并且美国居民领养宠物通常会做绝育手术,相关的防疫、病检等方面会做的更加完善,因此宠物医疗的占比较中国为高。

宠物市场研究

1、食品市场

宠物市场研究

1、食品市场

宠物的食品分类

宠物食品根据其物理性状主要分为三类:湿性,该类食品主要特征是含有15 --40%的干物质;干性,其食品通常含水10-12%,含有80-90%干物质,通常采用纸包、塑料袋或者纸盒等包装形式;半干性(各种零食),半干性宠物食品是利用50%的畜禽肉类及其副产物为基础原料,再配以干调料烘干而成。从市场份额来看干粮的市场份额最大,最适合产业化生产。

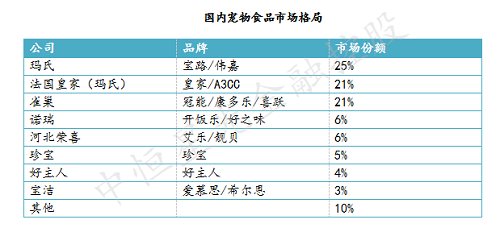

国际宠物食品市场的竞争格局

从全球范围内刊,玛氏、雀巢、保洁和高露洁是宠物食品行业的四巨头,尤其是玛氏公司(MARS)占据了美国宠物食品行业近 1/4 的市场份额,是行业的龙头。

玛氏旗下的宠物护理事业部80多年来一直都是其重要组成部门,其旗下品牌主要包括宝路、皇家、伟嘉、喵趣等,还有专业的宠物营养中心 Waltham,近年来,玛氏不断通过收购来扩充自己的宠物护理事业,不仅收购独立的宠物食品制造商,也不断收购其他巨头的宠物食品品牌:2001年玛氏将法国皇家纳入囊中,2014年玛氏以29亿美元现金收购宝洁集团旗下三个宠物食品品牌 IAMS, EUKANUBA和 NATURA ,等等。

不仅如此,玛氏还积极进入宠物连锁领域。2017年,玛氏以每股93美元的价格收购北美宠物医院运营商 VCA 全部流通股,总估值约91亿美元,其中包括14亿美元的未偿债务。以2017年1月6日为基准,此次交易价格较VCA前 30天的每日加权平均价溢价41%,较1月6日当天的收盘价溢价31%。收购完成后,玛氏宠物护理业务旗下已经拥有丰富的兽医业务,包括:BANFIELD® 宠物医院,BLUEPEARL® 和 PET PARTNERSTM。

(注:玛氏是全球最大非上市公司之一,年净销售额超过330亿美元,旗下市值超过10亿美元的品牌包括德芙、玛氏、M&M’S、士力架、UNCLE BEN’S、益达、傲白、宝路、皇家、伟嘉和特趣。玛氏业务覆盖四大事业部、五大业务单位,包括玛氏巧克力、箭牌口香糖及糖果、玛氏饮品、玛氏宠物护理和皇家宠物食品。)

国内的竞争

从国内竞争格局来看,宝路、伟嘉等进口品牌占据了国内近 70%的宠物食品市场,而诺瑞、珍宝、好主人、河北荣喜为代表的国内品牌仅占 30%。其中,好主人隶属于通威集团,2011年成立的时候一度传出3年内上市的消息。

从竞争格局看,国内的宠物食品商处境不是那么美妙,产品质量、产品品类、品牌号召力不占优势、又丧失了渠道的先发优势,从国际经验来看,国内独立的宠物食品商如果未能及时上市,又没有坚强的集团后盾,很难同玛氏这种巨头竞争。资料来源:前瞻产业研究院,中恒星光整理

2、宠物医疗&宠物用品市场

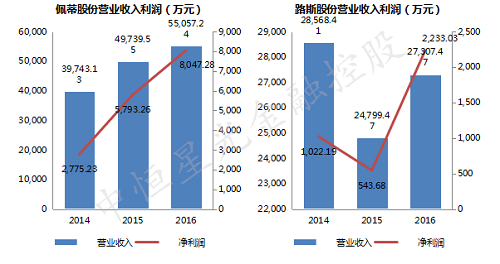

国际上,宠物医疗(包括美容)和宠物用品消费合计占据宠物消费支出近5成的比例。在这个细分行业内的企业通常以连锁的形式出现。比如,全美最大的食品、用品、服务和动物伴侣公司佩科控股公司Petco Holdings, Inc.。

佩科控股在全美的50个州以及哥伦比亚特区和波多黎各地区经营着1409家门店,堪称这个行业的沃尔玛,除了宠物食品和宠物用品外,Petco Holdings还提供很多话联网无法复制的服务,包括:宠物托管、狗狗训练、低成本疫苗接种、预防性保健服务等。

Petco控股公司于2015年8月17日递交IPO招股说明书,后又将其撤回,以46亿美元出售给了私募股权公司CVC Capital Partners和加拿大退休金计划投资委员会。根据披露的招股文件,Petco控股年营收在40亿美元左右,净利润约1亿美元,ROE约20%。

相比之下,宠物连锁医院则更容易做大,其中的标杆是Banfield 和VCA。Banfield在线下宠物用品零售商Petsmart店内开店(Petsmart是其股东),高峰时拥有900家门店。VCA则坚持独立开店,目前已出售给玛氏。

宠物医疗领域还有一类公司有“独角兽”的特质,那就是宠物诊断。其中市值最大的是IDEXX,IDEXX实验室是一家经营诊断、检查和信息系统的公司,其业务对象包括动物诊断、食物检测和水检。 公司在 2016 年度实现收入 17.75 亿美元,净利润 2.22 亿美元,最新市值高达140亿美元,接近VCA出售时的2倍。

国内的情况,由于众所周知的原因,线下独立的宠物用品连锁店,做大做强的可能性不大。即使是佩科控股,也需要在网上平台开店,通过网售的模式扩大销量。因此,连锁宠物医院和宠物诊断才最有可能涌现出具有竞争力的企业。并且,宠物医疗行业内没有像宠物食品行业玛氏一样的巨头,因此最有可能做大做强。

和许多行业一样,目前宠物医院的连锁依然是“小、散、多”的格局,据不完全统计,目前国内宠物医美相关店面总数约为 1 万家以上,其中 30~ 50 平方米及自由市场形态的店面就占到总数的 80% ,固定资产 1000 万以下的小型动物诊疗企业占比超过九成,且多为“夫妻店”模式。不过近年来,以瑞鹏、瑞派为代表的连锁宠物医院有发芽长大的趋势, 拥有门店数已超过60家,营收均在2亿左右。

3、宠物互联网+

3、宠物互联网+

在中国,什么行业也离不了互联网。宠物互联网+具有代表性的有两类,一是横向发展做整个平台的,做成如社区+电商+服务一站式宠物消费平台;二是纵深发展,通过合作打造平台的,特征是专业度更高,发展潜力巨大,如星宠联盟(由五家定位不同的宠物服务平台共同成立。)

2016年,某一站式宠物服务O2O平台融资一亿美金,是该行业目前最大的一笔融资。

回到顶部

回到顶部